1. 序論:問題の定義と分析アプローチ

2025年シーズンにおける有力馬主キャロットファームの成績は、単なる勝利数の減少という表面的な事象以上に、構造的な問題を内包している可能性が指摘されています。本レポートは、2023年から2025年までの3年間にわたるJRA芝重賞レースのデータを基に、その不振の本質を多角的に解明することを目的とします。データに基づいた客観的な分析を通じて、同ファームが直面する課題を特定し、2026年の復活に向けた具体的な先行指標を提示します。

分析対象となるデータセットは、2023年1月1日から2025年12月28日までのJRA芝重賞レース(全343レース)における1着から3着までの入着馬で構成されています。このデータを用いることで、個別の勝利や敗北といった偶発的な要素を排し、よりマクロなトレンドと構造的な変化を捉えることが可能となります。

本分析は、以下の3つのステップで進行します。まず「市場全体の構造変化」を捉え、次にその環境下で発生した「キャロットファーム固有の課題」を深掘りし、最後にこれらの洞察を基に「未来への展望」として復活を占う指標を定義します。最初のステップとして、まずはキャロットファームを取り巻く競馬市場全体の変化から見ていきましょう。

2. 芝重賞レースにおける市場構造の変化(2023-2025年)

キャロットファームの個別の成績を評価する前に、背景となる競馬市場全体の構造的変化を理解することが不可欠です。いかなる有力馬主の成績も、市場全体の潮流や競争環境の変化と無関係ではあり得ません。過去3年間のデータは、芝重賞レースの様相が静かに、しかし確実に変化していることを示唆しています。

以下の表は、市場の競争環境を示す主要な指標の推移をまとめたものです。

| 年 | 馬主集中度(HHI) | 生産者集中度(HHI) | ノーザンファーム占有率(1-3着) | 3着の10番人気以下比率 | G3の2-3着10番人気以下比率 |

| 2023 | 0.034 | 0.152 | 34.1% | 14.8% | 13.6% |

| 2024 | 0.024 | 0.139 | 33.6% | 16.8% | 11.8% |

| 2025 | 0.019 | 0.128 | 30.7% | 21.1% | 19.8% |

このデータから読み取れる核心的な事実は、以下の3点に集約されます。

- 馬主勢力の分散化: 馬主集中度(HHI)は3年間で継続的に低下しており、馬券内に名を連ねる馬主の名義がより多様化したことを示しています。これは、一部の有力馬主が上位を独占する構図が崩れ、市場が予測しきれない伏兵が台頭する余地が拡大したことを意味します。馬券戦略の観点からは、「勝ち筋が増えた」というよりも「市場が拾いきれない候補が増加した」と解釈するのが妥当です。

- 絶対的王者ノーザンファームの「取りこぼし」増加: 日本競馬界のトップ生産者であるノーザンファームの馬券内占有率は、依然として30%を超える高水準を維持しつつも、緩やかな低下傾向にあります。これは、同ファームの絶対的な支配体制が崩壊したことを意味するのではなく、むしろ相対的に「取りこぼし」が増加している状態を示唆します。この傾向は、特に馬券の3着が荒れやすくなった現象と連動しています。

- レースの「荒れ方」の構造的変化: 3着に10番人気以下の馬が入る比率が年々上昇し、2025年には21.1%に達しました。これは3連系馬券の「最後の一席」が、市場の死角になりつつある全般的なトレンドを示しています。この傾向が特に凝縮して現れたのがG3レースであり、ここでは2着・3着の両方で10番人気以下の比率が19.8%にまで急上昇しました。単なる偶然の波乱ではなく、過去3年間のトレンドの延長線上で発生した構造的な現象であり、2026年の馬券戦略を組み立てる上で極めて重要な設計点となります。

総じて、この3年間で「“当てやすい軸”と“荒れやすい席(2・3着)”の分離が進んだ」と要約できます。これらの市場全体の構造変化は、キャロットファームの不振を読み解く上で不可欠な前提条件です。次のセクションでは、このマクロな変化を背景に、同ファームに具体的に何が起きたのかをデータに基づいて分析します。

3. 不振の本質:キャロットファームに起きたこと

市場全体の構造変化というマクロな視点を踏まえ、本セクションではキャロットファームの不振というミクロな事象をデータに基づいて解剖します。同ファームの伝統的な強みは、トップクラスのレースで安定して上位争いができる「層の厚さ」にあり、それによって多くの「席数」を確保してきました。しかし、前章で見た通り市場が「荒れやすい席」を増加させる方向にシフトしたことで、このビジネスモデルが非効率化し、その強みが直接的な打撃を受けた可能性が浮かび上がります。

見せかけの「勝ち切る能力」と不振の本質

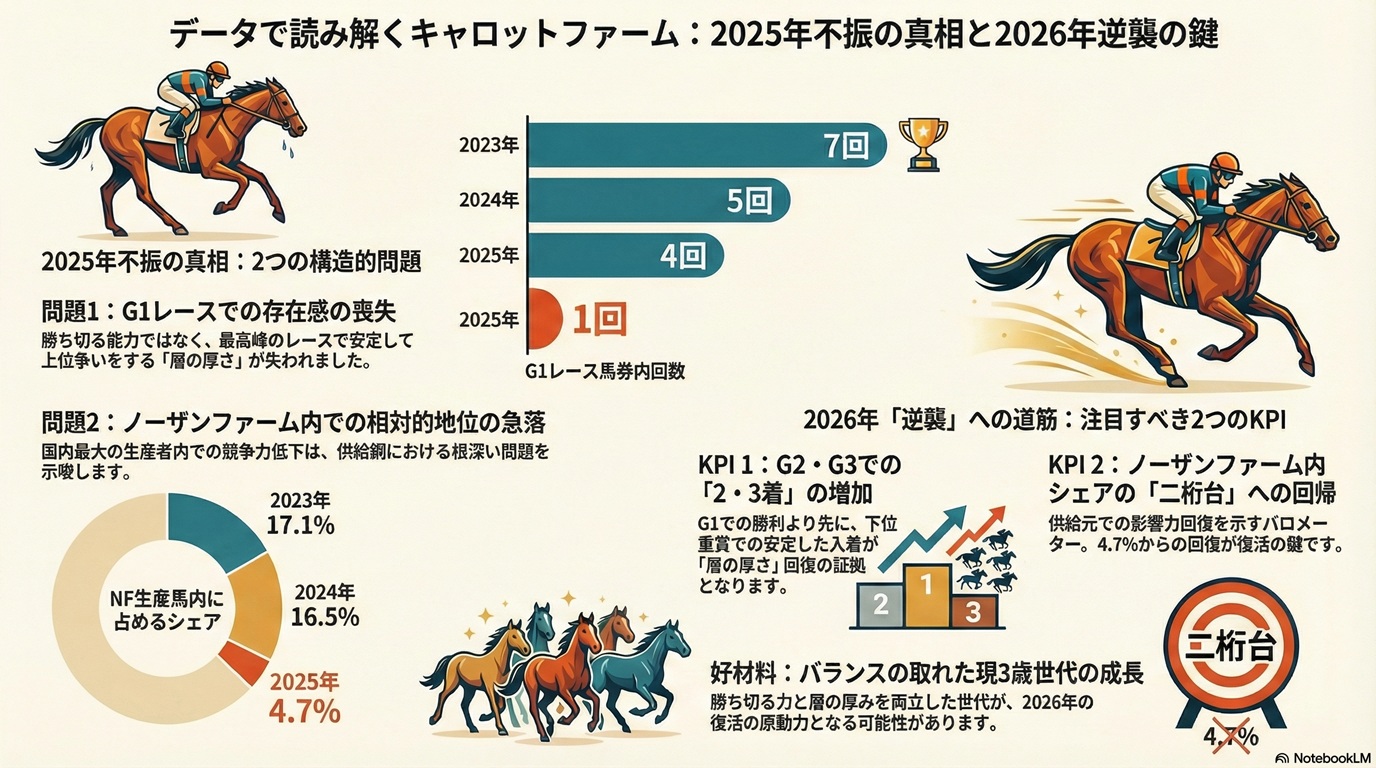

2025年、キャロットファームの所属馬が芝重賞で馬券内に入ったのは8回ですが、そのうち6回が1着でした。この数字だけを見ると、勝負強く「当たれば勝つ」という印象を受けます。しかし、その内実をG1レースに限定して見ると、全く異なる景色が広がります。

- G1レースにおける馬券内占有数の推移

- 2023年: 7回

- 2024年: 5回

- 2025年: 1回

このデータの通り、最高峰の舞台であるG1レースにおける存在感が劇的に失われています。2025年の不振は、単発の勝利はあっても、トップレベルのレースで安定して上位争いをする「層の厚さ」が失われたことに起因します。結論として、不振の本質は勝ち星の数ではなく、馬券内に食い込む“席数”そのものが激減したことにあると言えます。

ノーザンファーム生産馬内での相対的地位の低下

キャロットファームの所属馬の多くは、国内最大の生産者であるノーザンファームの生産馬です。したがって、同ファーム内での競争力は、キャロットファームの成績を左右する重要な指標となります。以下のデータは、その地位に深刻な変化が生じたことを示しています。

- ノーザンファーム生産馬の馬券内に占めるキャロットファーム所有馬の比率

- 2023年: 17.1%

- 2024年: 16.5%

- 2025年: 4.7%

2025年にこの比率が4.7%まで急落した事実は、極めて重要です。これは、競馬界のトップサプライヤーであるノーザンファームというエコシステム内部の競争において、キャロットファームが劣勢に立たされたことを示唆します。単なる一時的な不振ではなく、供給網における影響力の低下という、より根深い問題が背景にある可能性が考えられます。

要約すると、キャロットファームの不振は「層の厚さの喪失」と「ノーザンファーム内での相対的地位の低下」という2つの要因に集約されます。これらの課題を克服できるかどうかが、2026年の復活に向けた最大の鍵となるでしょう。

4. 2026年「逆襲」の鍵となる指標

過去の分析を踏まえ、感情論や単発の勝利に惑わされることなく、2026年にキャロットファームの「逆襲」を客観的に評価することは、戦略的に極めて重要です。構造的な回復を見極めるためには、勝利数という結果指標だけでなく、その先行指標となる2つの主要KPI(Key Performance Indicators)を定義し、注視する必要があります。

以下に、同ファームの復活を測るためのKPIを提示します。

- KPI 1: 勝利数よりも「G2・G3における2-3着の増加」 不振の本質が「層の厚さ」の喪失であった以上、その回復はG1での勝利よりも先に、G2・G3といった下位重賞での安定した入着(特に2-3着)として現れるはずです。単純な勝利数だけを追うと、2025年のように「勝つが厚みがない」状態を見誤る危険性があります。G2・G3でコンスタントに馬券内に絡む馬が増えることは、チーム全体の底上げが進んでいる証拠であり、これが確認できれば、G1での「議席」も時間差で回復に向かうと期待できます。

- KPI 2: 「ノーザンファーム生産馬内での馬券内占有率」の回復 この指標は、供給網における信頼と影響力の回復を測るバロメーターです。前述の通り、2025年にはこの比率が4.7%まで落ち込みました。復活の兆候として、この占有率が再び「二桁パーセント台へ回帰」するかどうかが一つの重要な目安となります。この数値が回復基調にあれば、ノーザンファームという巨大な生産基盤の中で、再び競争力のある有力馬が供給されている証左と見なせます。

復活シナリオを後押しする好材料

2026年の復活シナリオを補強するポジティブな要素として、2025年の3歳世代(2022年産)の存在が挙げられます。この世代は、2025年シーズンにおいて馬券内に107回入着し、その内訳は「1着35回 / 2着37回 / 3着35回」と、着順に大きな偏りが見られません。このデータは、同世代が「勝ち切る能力」と「2-3着を確保する層の厚み」を両立した、バランスの取れた世代であることを示しています。彼らが心身ともに充実期を迎える4歳となる2026年シーズンにおいて、チームの中核を担い、復活の原動力となる可能性は十分に考えられます。

これらのKPIを継続的に監視することで、キャロットファームの真の復調を一過性の勝利に惑わされることなく見極めることが可能になります。

5. 結論:2026年に向けた戦略的示唆

本レポートの分析を通じて、キャロットファームの2025年における不振は、所属馬の能力が枯渇したといった単純な問題ではなく、市場全体の構造変化の中で競争上の優位性であった「層の厚み」を失ったことが本質であると結論付けられます。特に、トップレベルのG1レースにおける存在感の希薄化と、ノーザンファーム生産馬内での相対的な地位低下が、その深刻さを物語っています。

この分析を踏まえると、2026年に向けた逆襲のシナリオは、一直線なものではなく、段階的なプロセスを辿る可能性が高いと予測されます。

- 第一段階(基盤の再構築): G2・G3レースで2-3着に入る馬が増加し、「層の厚み」が回復する。これは、より広範な成功に不可欠な、安定した競争力を持つ所属馬 roster の復活を示す。

- 第二段階(供給網の正常化): 層の厚みを背景に、ノーザンファーム生産馬内での馬券内占有率が二桁台に回復する。これにより、トップサプライヤー内での信頼と影響力を取り戻す。

- 最終段階(頂点への回帰): 上記を土台として、G1レースでの「議席」を再び奪還する。

この段階的プロセスは、短期的な結果に一喜一憂せず構造的な回復の兆候を冷静に判断する枠組みを提供します。そして、本分析が導き出す戦略的原則は「1着は王道、3着は構造で拾う」というアプローチへのシフトです。

最後に、本分析の限界についても触れておく必要があります。使用したデータは馬券内に来た馬の属性に限定されており、出走頭数全体の増減といった背景要因との因果関係までは断定できません。しかし、ここで提示した2つのKPIは、一過性の勝利というノイズから構造的な回復というシグナルを見極める上で、極めて有効な羅針盤となるでしょう。

コメント